Перезвоним, уточним необходимое, сразу дадим пути решения.

Очень срочно? Лучше звоните:

Очень срочно? Лучше звоните:

Заказчик как-то пришел к нам "с улицы". Однажды ошибка в Росреестре оказалась у помещения, которое было в собственности Андрея Анатольевича. История была не совсем простая, но мы оперативно смогли все исправить.

В этот раз вопрос звучал именно так:

Вопрос на засыпку. Слегка охуел от налога который пришел на мое помещение с 19 000 руб на 226 000 руб на основание Постановления правительства Москвы №700".

04 октября 2022 года. Цитата. Без преувеличений.

Налог увеличился в 11 раз.

10-15 октября 2022 года. Предложили условия по изучению обстоятельств дела с оценкой норм материального права, процесса, а также судебной практики. Договорились.

Кроме выписок из ЕГРН за прошедшие года и суммы налога Андрею предоставить было особо нечего.

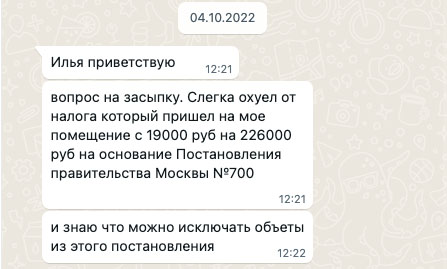

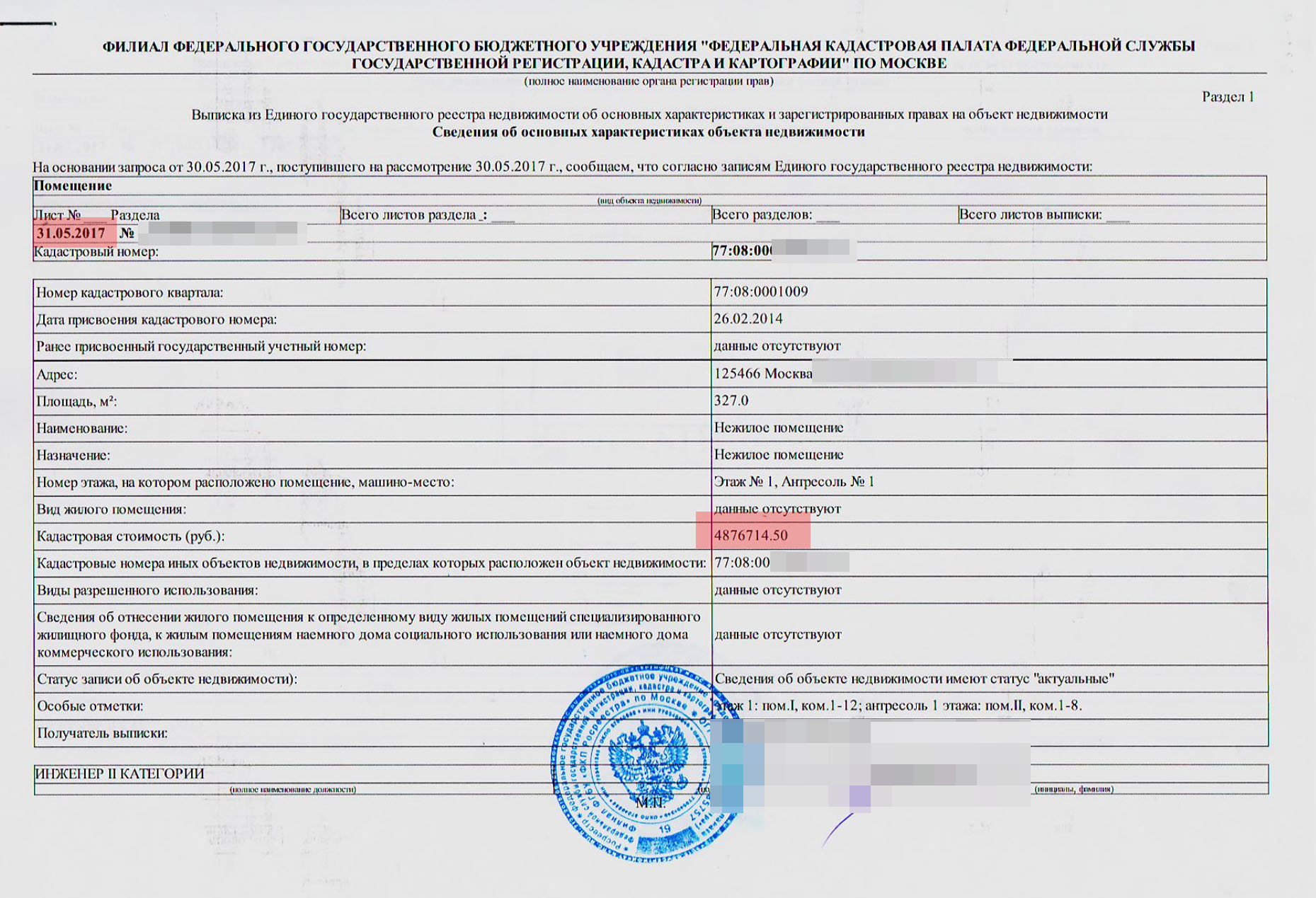

Смотрим выписку из ЕГРН 2017 года. Кадастровая стоимость около 5 млн. руб. Достаточно странно для помещения около 300 кв. м в Москве. Выписка 2018 года с той же катастрофой стоимостью. Интересно.

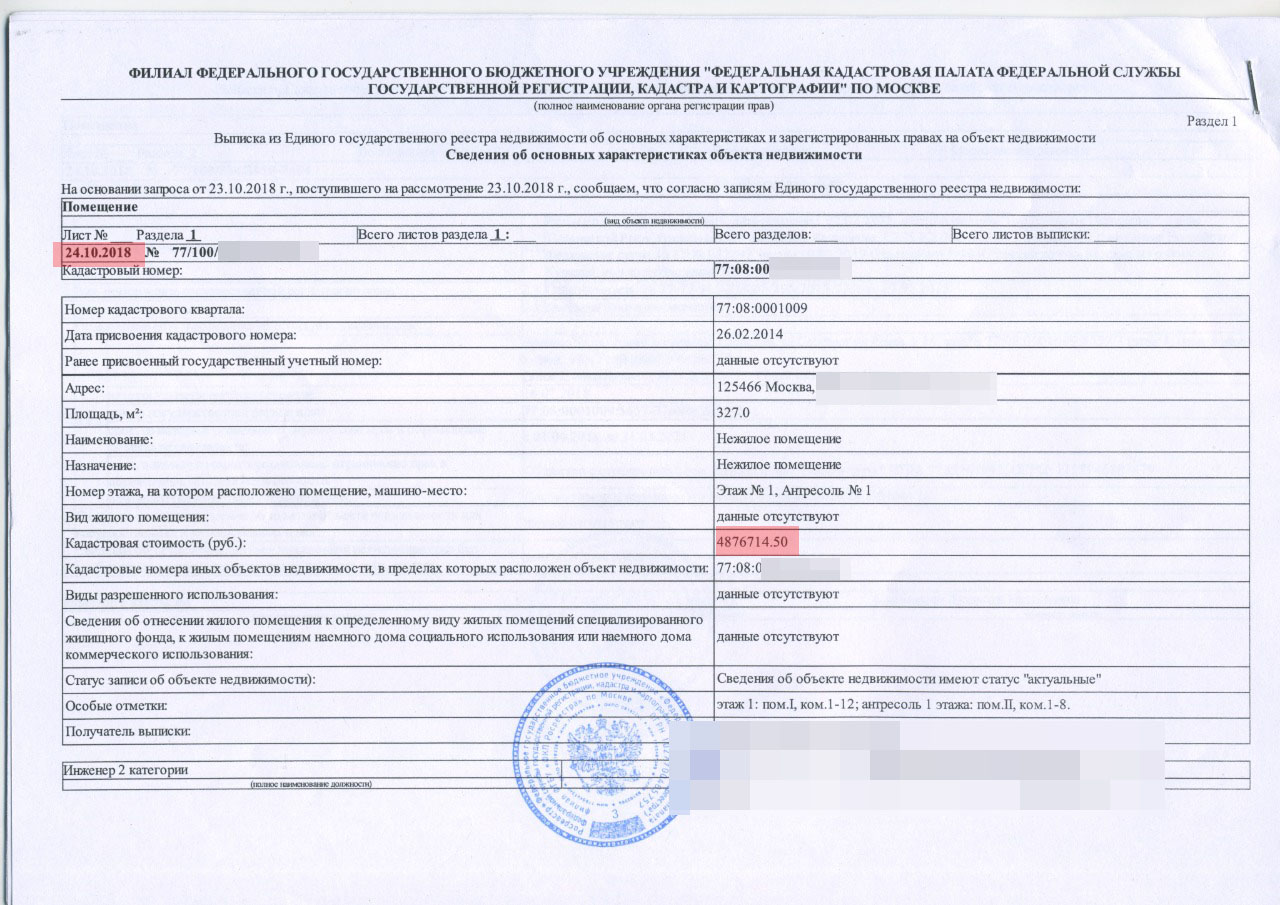

Заказываем выписку ЕГРН. Кадастровая стоимость объекта в 2022 году порядка 30 млн. руб. Это больше похоже на правду.

На федеральном уровне налоги и их размер установлены Налоговым Кодексом РФ. Субъекты РФ (Москва, а также любой другой из 89 регионов) имеют право уточнять свои налоги. К таким налогам относится Налог на имущество физических лиц.

Москвой в 2014 году принят Закон №51 про ставки специальных налогов на имущество физических лиц.

Не будем "сыпать" налоговыми ставками, другими положениями этого закона, скажем только то, что ставка для нежилого помещения Андрея Анатольевича устанавливалась в размере 0,5% от катастровой стоимости.

Тогда же в 2014 году вступает в силу уже не закон, а Постановление правительства Москвы с хитрой формулировкой:

В целях определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость..."

Неотъемлемой частью данного Постановления является Приложение №2 (применимое к нашему случаю): «Нежилые помещения, в отношении которых налоговая база определяется как их кадастровая стоимость, расположенные в многоквартирных домах либо в зданиях, включенных в перечень пешеходных зон общегородского значения, улиц с интенсивным пешеходным движением и зданий, непосредственно к ним примыкающим, необходимый в целях исчисления налогообложения» (далее - Приложение № 2).

Приложение №1 - ровно тоже самое, только перечень зданий, строений, сооружений.

Исходя из положений статьи 375, пп. 2 п. 1 ст. 378.2 Налогового кодекса налоговая база определяется с учетом особенностей, установленных настоящей статьей, как кадастровая стоимость имущества, утвержденная в установленном порядке, в том числе в отношении нежилых помещений, которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Ошибка в ЕГРН, если не оформить право собственности вовремя

Техническая ошибка Росреестра в имени собственника и оббивание порогов службы

Ошибка в ЕГРН при определении долей в праве общей долевой собственности. Пример 2022 года

Согласно п. 5 ст. 378.2 Налогового кодекса в целях настоящей статьи фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания !признается использование не менее 20 процентов его общей площади для размещения офисов!, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

В отношении Зданий примерно такая же схема.

То есть ваше нежилое помещение или здание с учетом особенностей его использования (к зданиям - ВРИ земельного участка) включают в указанный перечень.

Сразу после попадания в Перечни, срабатывает Закон Москвы про имущество "физиков", в котором указано, что

Объект, включенный в перечень считается по специальной ставке. После 2018 года и последующие налоговые периоды - 1,5%.

Вот так.

1,5% от 30 млн. руб. = 450 тыс. руб. Откуда 226 тыс. руб., которых говорит заказчик? Предполагаем, что кадастровая стоимость просто-напросто была ниже.

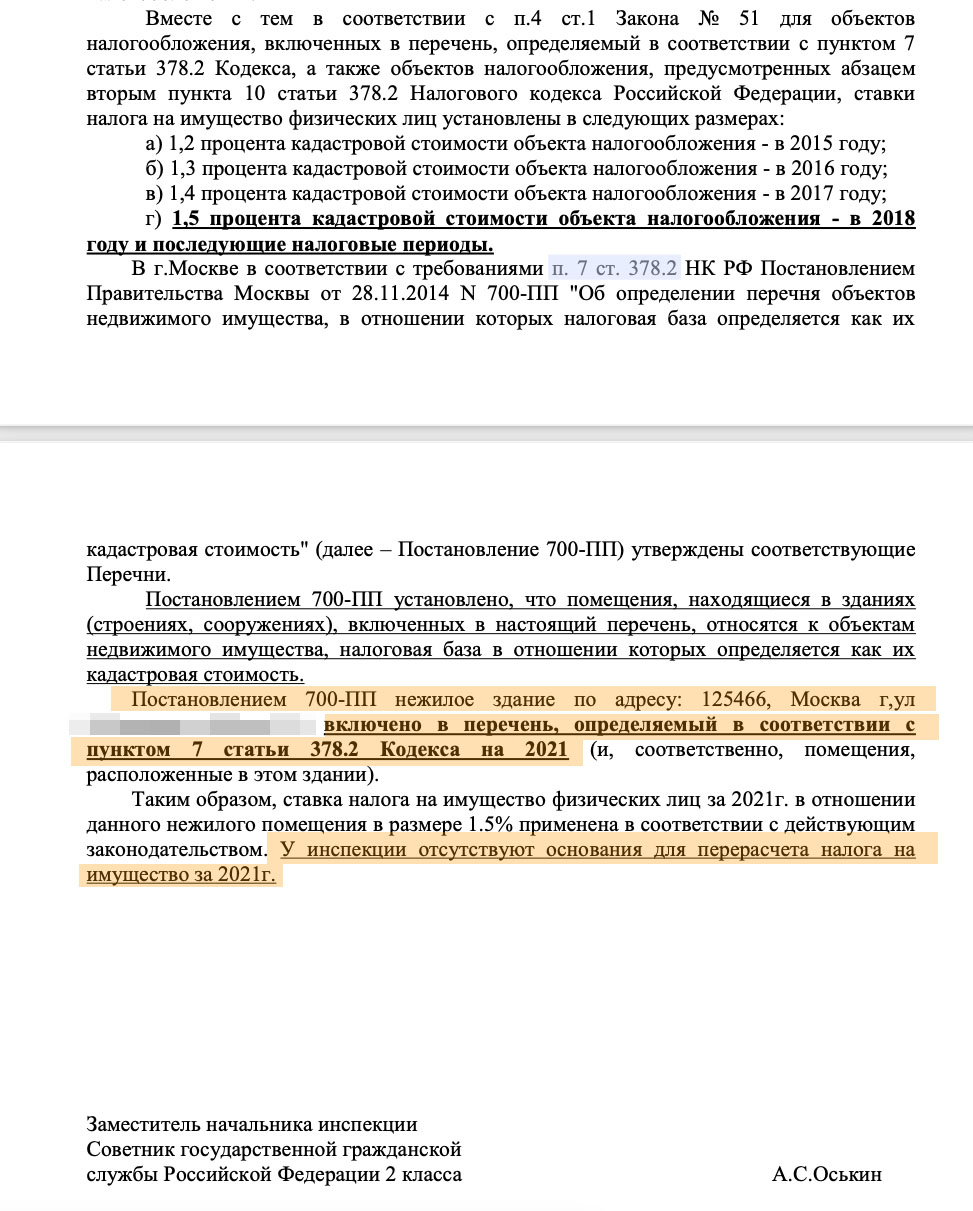

Просим для ознакомления налоговое уведомление. Так точно. Кадастровая стоимость на 2021 год составляла 15 млн. руб."с копейками". Все сходится.

Андрей обращается в инспекцию, где стоит на учете.

06 октября 2022 года Налоговая отвечает, что ваше помещение включено в соответствующий перечень и по схеме "следите за руками" ваша ставка налога 1,5%. Все верно. Основания для перерасчета налога отсутствуют.

Занавес.

Таким образом главные основания для увеличения налога:

Исходя из опыта работы с оценкой с первым основанием сделать вряд ли что получится, так как кадровую стоимость в данном случае сильно не снизить, поэтому выигрыш будет незначительный.

Прорабатываем второе основание.

В нашем случае основанием для включения в Перечень 700-ПП является использование не менее 20% для размещения офисов, торговли, общепита, бытового обслуживания.

Андрей Анатольевич сдает в долгосрочную аренду часть своего помещения. Фактически его площадь составляет менее 20%, однако имелись другие арендаторы на тот момент, когда помещение могли включить в Перечень и сделать акт обследования.

Существует порядок определения вида фактического использования объектов недвижимости для целей налогообложения.

Согласно указанному порядку должна производится фотосъемка фактического использования, фото стендов, указатели улиц и номеров домов.

Уполномочена на указанные мероприятия Государственная инспекция по контролю за использованием объектов недвижимости города Москвы.

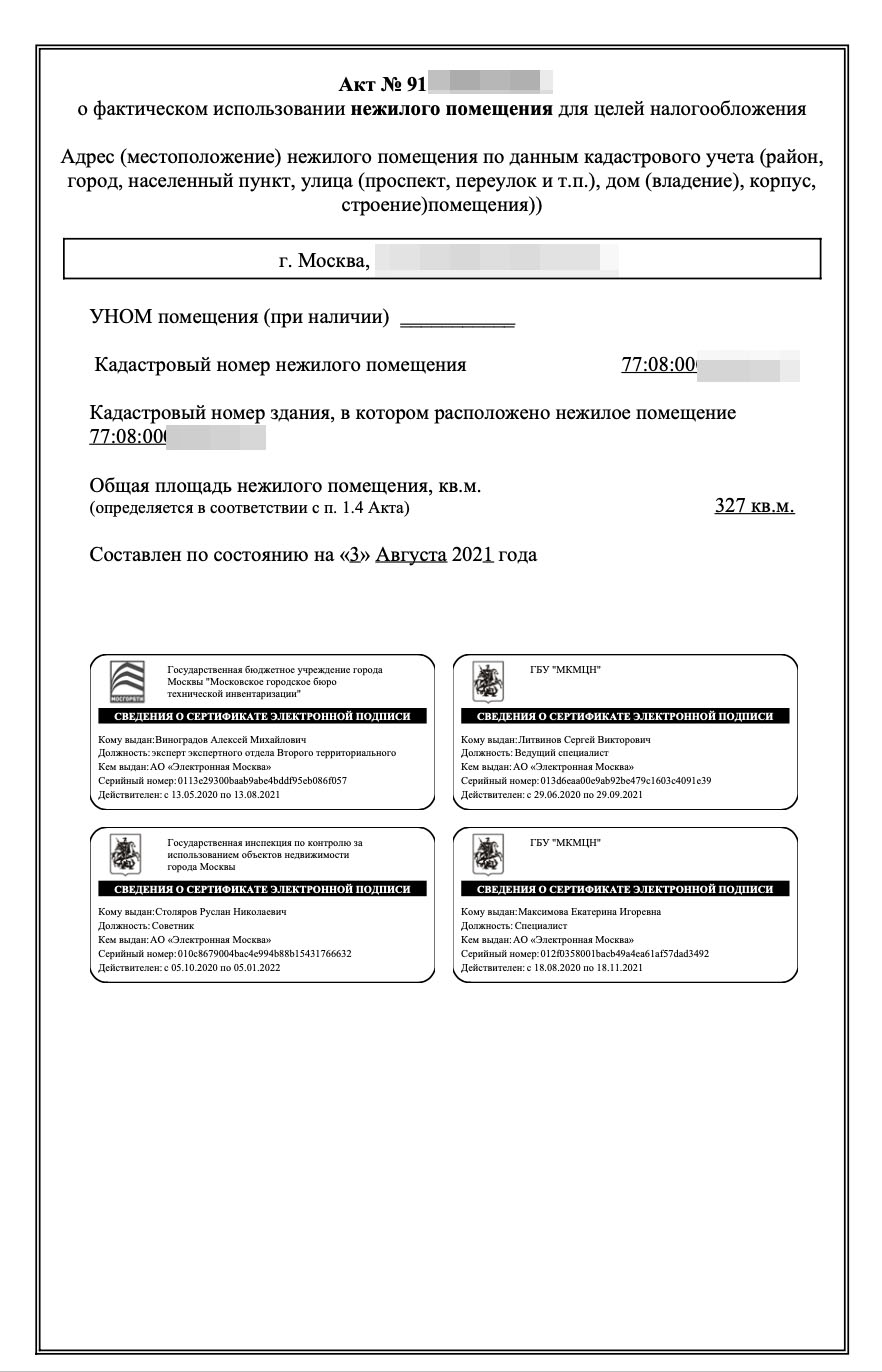

По итогам проверки составляется Акт. К акту также предъявляется ряд требований.

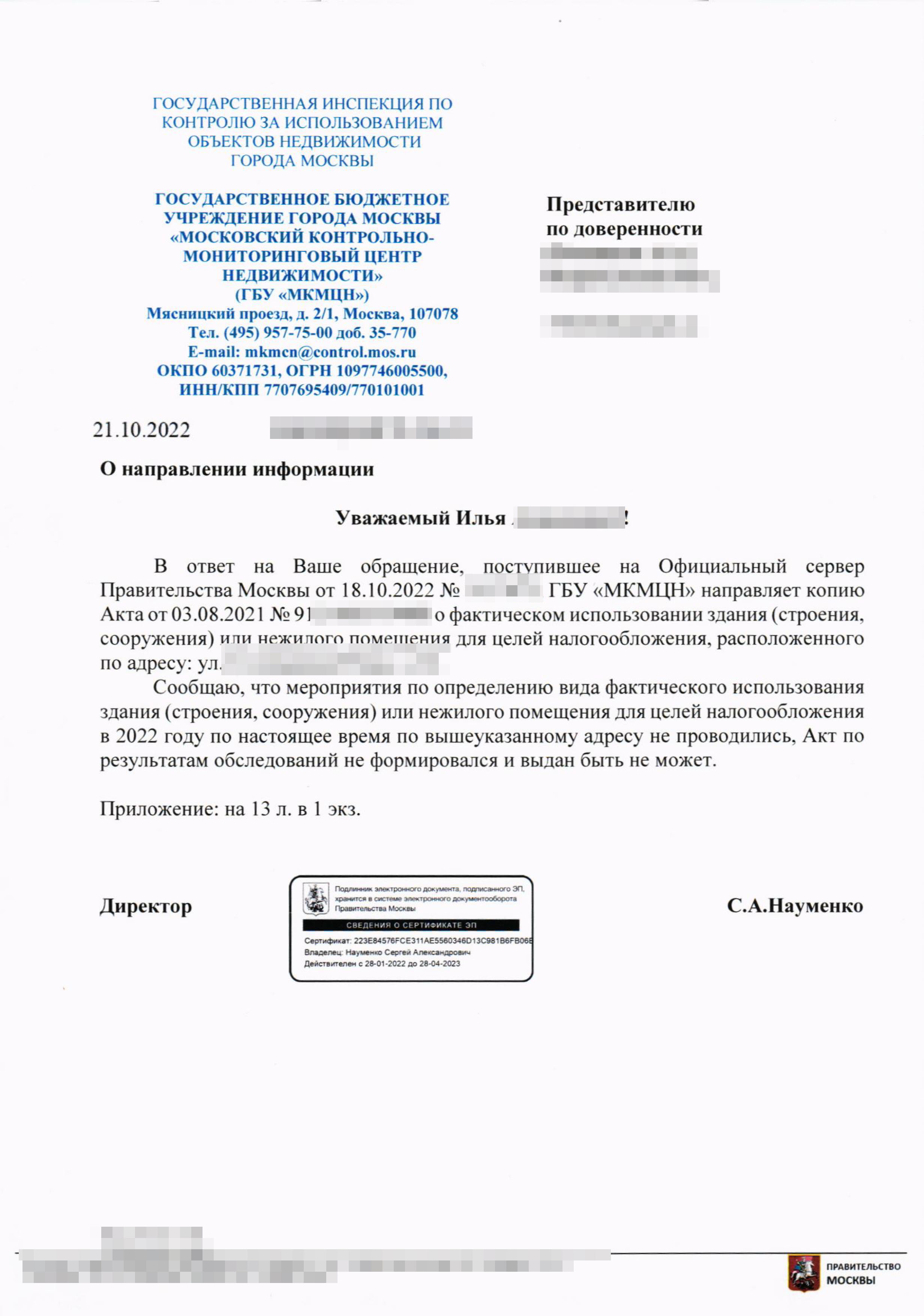

Предлагаем запросить ряд документов, чтобы убедиться о соответствии помещения критериям исключения, а также установленным фактам со стороны Правительства Москвы.

21 октября 2022 года получаем ответ из Правительства, который говорит о том, что осмотр помещения был в августе 2021, а на 2022 год в принципе акт не составлялся.

Дополнительно просим предоставить все (заключенные, расторгнутые) договоры аренды, устанавливаем, какие отношения фактически имели место быть от момента включения в Перечни и до того, как обратились к нам, делаем поэтажный план и экспликацию, ЕГРН уже было.

Включение в Перечень 2021-2022гг. тех или иных объектов недвижимости происходит после того, когда Госинспекцией проводится обследование. Затем объект недвижимости вносится в Перечень 2021-2022гг. Сначала смотрим, потом вносим.

То есть помещение собственника было включено в перечень до обследования. Как вам такое, Илон Маск?

Однако были другие арендаторы, которые могли превысить 20% порог коммерческого использования. Есть риски.

Учитывая все факты, принимаем решение подавать административный иск об исключении нежилого помещения Андрея Анатольевича из Перечней на 2021, 2022 годы, так как на 2022 год оно также было включено.

Продолжение следует.

Процессуальные и материальные нормы права объективно нарушены. Но не все однозначно. Гарантии дать сложно, но шанс есть.

Фактически сумма налога на 2021 составила 226 000 руб. Эту сумму, что самое интересное, надо будет заплатить, чтобы избежать пени. За 2022 год налог составит 450 000 руб.

В случае победы сумма налога составит 75 000 руб. за 2021 год и 150 000 руб. за 2022 год, оплата которого будет в конце 2023 года.

Простая арифметика. 676 - 225 = 425. То есть 425 000 руб. экономии на налогах, казалось бы, в безвыходной ситуации. Минус расходы на представителя, которые будут компенсированы, уверены, только в части. Все равно очень неплохой результат.

Наш клиент до прихода к нам обращался, прошу заметить, в профильную компанию по 700-ПП, которые сказали, что не смогут ему помочь.

Поэтому хотелось бы привести в пример аллегорию с шахматной игрой.

Можно знать, как передвигаются фигуры, в какой очередности ходить, как сделать "детский мат", но это совсем не значит уметь играть в игру и выигрывать.

Пользуйтесь услугами профессионалов. Поверьте, оно того стоит

Продолжение истории про исключение из Постановления 700 ПП...