Очень срочно? Лучше звоните:

КоАП РФ, Статья 16.2. Недекларирование по установленной форме товаров, подлежащих таможенному декларированию, -

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратного размера стоимости товаров, явившихся предметами административного правонарушения, с их конфискацией или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от десяти тысяч до двадцати тысяч рублей.

Заявление недостоверных сведений, включая предоставление недостоверных документов, об их классификационном коде по единой Товарной "номенклатуре" внешнеэкономической деятельности Евразийского экономического союза, сопряженное с заявлением при описании товаров неполных, недостоверных сведений об их количестве, свойствах и характеристиках, влияющих на их классификацию, либо об их наименовании, описании, о стране происхождения, об их таможенной стоимости, либо других сведений, если такие сведения послужили или могли послужить основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера, -

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратной суммы подлежащих уплате таможенных пошлин, налогов с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от десяти тысяч до двадцати тысяч рублей.

Гарантируем снижение штрафа ниже минимальной санкции!

Представляем интересы клиентов на всех судебных участках Московской области

Снижение сроков рассмотрения и принятия судом, возможность освобождения от ответственности по малозначительности

Услуги и стоимсоть

| Наименование услуги | Срок услуги (дней) | Цена услуги (руб.) |

|---|---|---|

| Первичная консультация | --- | 3000 |

| Представительство в суде | от 30 | от 15 000 |

| Анализ материалов | --- | 5000 |

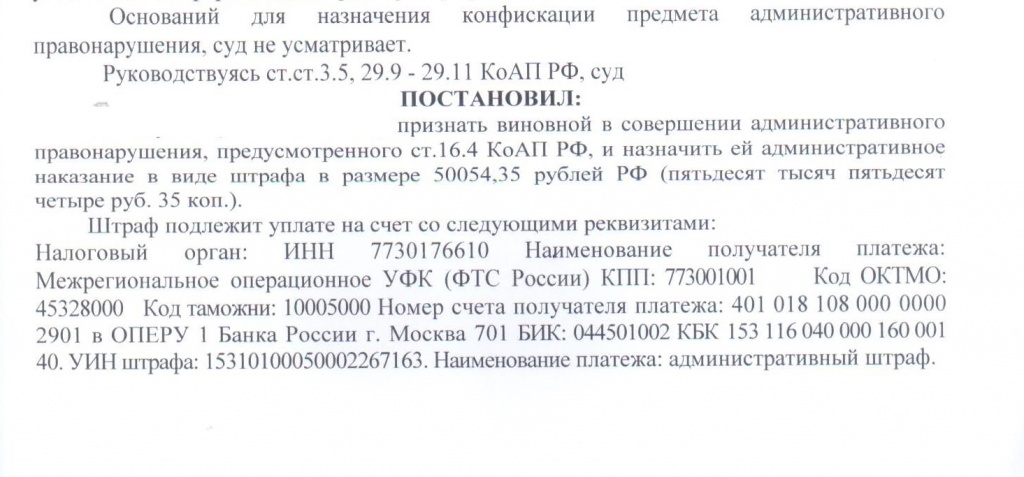

Пример из практики (конфисковано 400 тыс. руб, штраф - 50 тыс. руб)

Подробнее о недостоверном декларировании/недекларировании товаров

Законодательство

Таможенный кодекс Таможенного союза

Ст. 188 Таможенного Кодекса Таможенного Союза указывает, что при таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру, декларант обязан: произвести таможенное декларирование товаров, представить в таможенный орган документы, на основании которых заполнена таможенная декларация, если иное не установлено таможенным законодательством таможенного союза, предъявить декларируемые товары в случаях, установленных Таможенным Кодексом Таможенного Союза, либо по требованию таможенного органа; уплатить таможенные платежи и (или) обеспечить их уплату в соответствии с положениями Таможенного Кодекса Таможенного Союза; соблюдать требования и условия использования товаров в соответствующей таможенной процедуре, выполнять иные требования, предусмотренные Таможенным Кодексом Таможенного Союза.

В соответствии со ст. 189 Таможенного Кодекса Таможенного Союза декларант несет ответственность в соответствии с законодательством государств - членов таможенного союза за неисполнение обязанностей, предусмотренных статьей 188 Таможенного Кодекса Таможенного Союза, а также за заявление недостоверных сведений, указанных в таможенной декларации, в том числе при принятии таможенными органами решения о выпуске товаров с использованием системы управления рисками.

В силу ст. 352 Таможенного Кодекса Таможенного Союза критерии отнесения товаров, перемещаемых через таможенную границу, к товарам для личного пользования, стоимостные, количественные и весовые нормы перемещения товаров для личного пользования с освобождением от уплаты таможенных платежей, случаи освобождения от уплаты таможенных платежей отдельных категорий товаров для личного пользования, а также порядок применения таможенных пошлин, налогов устанавливаются международным договором государств - членов таможенного союза.

В соответствии со ст. 355 Таможенного Кодекса Таможенного Союза следует, что таможенное декларирование товаров для личного пользования осуществляется физическими лицами при их следовании через таможенную границу одновременно с представлением товаров таможенному органу. Таможенному декларированию в письменной форме подлежат товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей, установленные международным договором государств - членов таможенного союза.

Таможенное декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации. Форма пассажирской таможенной декларации, порядок ее заполнения, подачи и регистрации определяются решением Комиссии Таможенного союза. Физическое лицо вправе по своему желанию произвести таможенное декларирование товаров для личного пользования, не подлежащих таможенному декларированию в письменной форме с использованием пассажирской таможенной декларации.

Согласно п. 1 ст. 3 Соглашения между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 18 июня 2010 г. "О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском (далее Соглашение) отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из: заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных настоящим Соглашением; характера и количества товаров.

П. З ст.8 указанного Соглашения таможенному декларированию в письменной форме подлежат, в частности, товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей.

Если под видом товаров для личного пользования заявлены и выпущены товары, ввезенные с целью их использования в предпринимательской деятельности, то такие товары считаются незаконно перемещенными через таможенную границу, и к таким товарам после их выпуска применяются нормы Таможенного Кодекса Таможенного Союза без учета особенностей, установленных главой 49 Кодекса, и положений Соглашения.